FinTechにおける金融データのAPI連携、ビジネス活性化の進展と見えてきた限界

2016年ごろに始まった政府の政策によって、キャッシュレス決済は強力に推し進められ、2022年現在では現金を使用する機会もかなり減ってきた印象もあります。FinTechを旗印にした新しい産業を作り出すという国の方針を受け、全国銀行協会(全銀協)はオープンAPI化を推進してきたところです。FinTech企業と銀行のAPI接続が可能になったことを受け、FinTech系のビジネスも次々と立ち上がり、DXの雰囲気も盛り上がりを見せてきました。

こうした中、2022年2月、クラウド型会計ソフト大手のfreeeが楽天銀行とのデータ連携を解消するというニュースが流れました。時代に逆行するようなこの事象、順調に見えるFinTechの進展にどんな障壁があったというのでしょうか。

銀行オープンAPIをめぐる政府の動き

2016年、4年後に東京オリンピックが開催されることを踏まえて閣議決定された「日本再興戦略2016」に「FinTech をめぐる戦略的対応」が盛り込まれ、国の後押しを受けた形で、金融業界の技術革新は進められてきました。キャッシュレス決済化を推し進めることがその中心にありましたが、それには異なるサービス同士をつなぐために、銀行のAPIを企業が使用できるようにすることが必要でした。

(資料:全国銀行協会「オープンAPIのあり方に関する検討会報告書 - オープン・イノベーションの活性化に向けて-」から)

2017年5月 「銀行法等の一部を改正する法律」も成立、電子決済等代行業に係る制度整備と金融機関のオープンAPI体制整備が推進されることが決まります。

こうした方針を受け、全銀協は『利用者の安心・安全を確保の上、将来に向けた持続性・発展性の観点からも、銀行とフィンテック事業者がWin-Winな関係を構築、連携することで、イノベーションを共創していきたい』として、オープンAPI化を推進してきました。

これによって、2018年頃より一気にスマートフォンで決済をする人が一気に増加し、家計簿アプリやクラウド会計アプリなどが台頭、FinTech抜きに新しいビジネスの創設は考えられないほどになってきています。

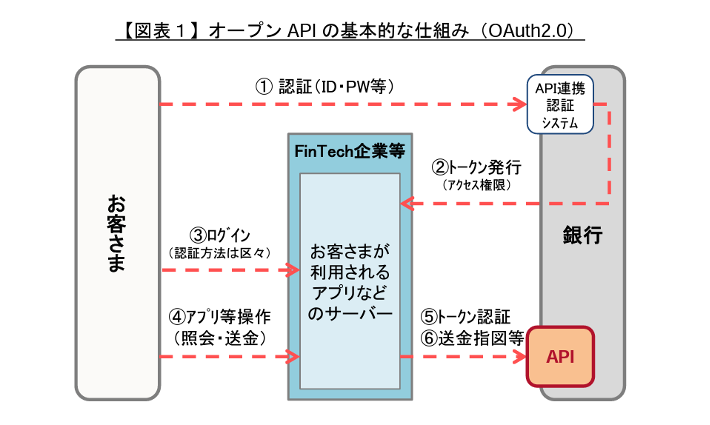

APIを活用したサービスイメージ(資料:全国銀行協会「オープンAPIに対する銀行界の取り組み」)

すべての企業はフィンテック企業になる?

投資ファンド「Andreessen Horowitz」のゼネラル・パートナーであるアンジェラ・ストレンジ氏は、2019年11月に行われた『a16z Summit』での講演でこのように述べました。

「Every Company Will Be a FinTech Company(全てのスタートアップがフィンテック企業になる)」

かみ砕いて言えば、複数の銀行からAPIの提供を受ければ、非常に低コストに独自の金融サービスを創設できるようになるということです。そして、ビジネスの多くがソフトウエア上に存在する世界で、ユーザー体験の質が勝負を分けるようになるため、銀行の各機能はモジュール化してFinTech企業に取り込まれていくというのです。

マイクロソフトのビル・ゲイツ会長は1994年にはすでにこんなことを言っていました。

「Banking is necessary – banks are not(銀行業(banking)は必要だが銀行(bank)は必要ではない)」

ここで、冒頭に紹介したFreeeと楽天銀行の提携解消の事案が想起されます。国が音頭を取って強力に推進してきたFinTech企業の台頭は、ある意味で銀行とFinTech事業者の対立の構図を生み出してきたとも言えるのです。

銀行と企業の間にできる溝とは

振込や取引履歴の自動取り込み(記帳)など、今や銀行口座に関するほとんどの業務は銀行の支店に出向くことなく完結します。現金を引き出す作業すら必要なくなりつつあります。このように、銀行の店舗やATMへの依存度はかつてほど大きくありません。

全銀協は、「銀行とフィンテック事業者がWin-Winな関係を構築」と言っていましたが、銀行が得るはずだった利益をFinTech企業がただ削り取ってしまうような関係はWin-Winとは言えません。また、FinTechスタートアップの成長を銀行が阻害するようなことがあってもいけません。

いったいどのような点で利害が対立するようになったのでしょう。考えられる事柄を挙げてみましょう。

セキュリティ

全銀協では、政府の方針を受けてオープンAPIの方針を定めた際、「オープン API のあり方に関する検討会」を作り、2017年7月に報告書をまとめています。その中では、セキュリティ上の脅威とリスクとして9項目、利用者保護上のリスクとして8項目をあげ、全体の約半分にあたる17ページを割いています。

全銀協ネットワークは長年にわたり構築されてきた完成度の高いインフラです。そこが要求する“仕様書”ともいえる内容であり、これに対応するため投資した金額は各銀行とも少なくないのではないかと思われます。FinTech企業はAPI連携を利用する際、時間をかけてこれらの投資額プラスアルファの額を手数料として銀行に支払うこととなります。

近年、フィッシング詐欺やランサムウェア被害が大きく報じられていることからも、セキュリティ対策に終わりはありません。銀行側も恒久的に対策を講じていく必要があり、セキュリティ対策費用は追加され続けます。

収益やコスト配分

前段で述べたように、銀行はセキュリティ対策費のほか、APIを標準化するために投じた資金をFinTech企業から回収しなければ旨味がありません。利用手数料をいくらに設定するのかはそれぞれの事業との交渉次第ということになるのでしょうが、ここが課題の中心点であり、難しいところです。

API接続には、初期費用として数百万円から数千万円かかるといわれています。また、初期費用とは別に、データを参照するだけの取引でも1回あたり20~30円を設定しているという関西の大手地銀の例もあり、決して小さくはないコストです。参照するだけで料金の負担が発生するような設定では、利用者が増えれば増えるほどFinTech企業のコストはかさみます。

日本の銀行API解放は欧州を手本に始まりましたが、欧州では金融機関へのAPI接続の義務化や無償提供など強制力のある仕組みである点が異なります。なぜ日本では無料にできなかったのかと嘆く声もあるようです。

迫られる発想の転換

Freeeは限度額5000万円の法人向けクレジットカードを発行(1月26日)したり、GMOあおぞらネット銀行と連携し、法務局への法人登記の完了を待たずに銀行口座の開設を申し込めるサービス(4月7日)を始めたりしています。

FinTech企業が、従来銀行ができなかったサービスを始め、銀行の業務領域に踏み込んできたという構図です。ユーザー側としては、ユーザー体験をより良くしていくための改革は基本的に歓迎のはずです。

しかしこういった動きの延長線上には、銀行の収益事業がFinTechのサービスに置き換わっていくことで、銀行はどのように生き残っていくかという命題が突き付けられるという未来が見えてきます。銀行は収益を守っていくために、手数料の改変などの施策を講じるでしょう。

そうすると今度はFinTech企業やユーザーにとって不利になります。もともとFinTechはユーザーに支持されなければ広がらないし、経済効果もありません。銀行、FinTech企業、金融行政はいずれも、ユーザーの視点に立ち返り、従来の枠組みにとらわれない新しい時代への発想の転換が求められます。

気になる銀行とFinTech企業の今後の関係

日本におけるFinTechが始まったきっかけは、EUのPSD2と英国のOpen Bankingでした。金融庁のFinTech推進部署でヨーロッパの「Open API」に倣った制度を導入すべきであるとの議論が発端だったといいます。

オープンAPIが導入されれば、銀行はFinTech企業が提供する革新的なサービスと連携して自らが提供するサービスの付加価値も併せて向上させることができる「オープン・イノベーション」が可能になると期待されてきた経緯があります。

ところがその裏には、一刻も早くFinTechの流れに乗らなくては、欧米や中国で開発されたサービスが日本に上陸し、国内を席巻してしまう事態になりかねないとの危機感もあったのです。

手本とした欧州や英国のオープンAPIは、金融機関へのAPI接続の義務化やAPIの無償提供など非常に強権的なものでした。これを日本国内で真似しようと思ってもとてもなじめなかったでしょう。そこで、日本では優れて利便性の高い金融サービスや、リーマンショック後も低下しなかった信頼など、良い点を生かした独自の工夫がなされてきたのです。

政府は既存の金融業界の枠組みを破壊することなく協調して発展させていこうとしてきたわけであり、ここは銀行もFinTech企業も問題が生じればユーザーが犠牲にならないようにうまく調整していかなくてはならないところでしょう。

銀行とFinTech企業の不調和の継続は生産的とは言えません。金融業界内の関係性にも注目が集まります。

誰でも簡単に

「社内外のデータ収集」と

「非構造化データの構造化」で

データを資産化

AirLakeは、データ活用の機会と効果を拡張する

ノーコードクラウドデータプラットフォームです。

SEやビジネスマンとしての30年にわたる経験に最新の知見を組み合わせて、各種Webメディアで執筆活動をしている。