改正電帳法で企業は何をするべきか、2年の猶予も油断は禁物

2022年1月に改正電子帳簿保存法が施行されました。電子取引による電子保存業務は猶予がつけられたものの、その期間は2年間です。その猶予期間内にインボイス制度も始まります。特にいずれの法律・制度に関係している請求書業務は、大幅な変革が求められるでしょう。

上記の2つの法律・制度に対応するためには、電子帳簿保存法に関係している国税関係書類を取り扱う部署と、請求書の処理を行う部署がうまく連携しなければなりません。今回は、2つの法律・制度について押さえておきたいポイントを中心に解説します。

法改正と制度の開始により大きく変わる請求書業務

2022年1月に電子帳簿保存法が改正され、以前よりも要件が緩和されたことによって、多くの事業者にとって業務が楽になりました。その一方で、一部の書類に関しては電子保存が義務化されるため、必ず対応しなければならないことが出てきます。

2023年10月からは、インボイス制度も始まります。インボイス制度とは「適格請求書保存方式」のことで、決められた要件を満たした請求書はインボイス(適格請求書)になり、消費税の仕入額控除が受けられます。この制度に対応しなければ、仕入額控除が受けられなくなるため注意が必要です。

電子帳簿法の改正による主な変更点

出典:国税庁

電子帳簿保存法とは、国税関係帳簿書類を電子的に保存するときの方法について定めた法律です。不正や改ざんを防ぐために厳しい要件が設けられていましたが、2022年の法改正により、いくつかの要件が緩和されました。そのことにより、多くの事業者が重要書類の電子化に対応しやすくなったのです。改正による主な変更点は5つです。

事前承認手続きの廃止

従来は、国税関係書類などを電子的に保存・スキャナー保存するときは、事前に所轄の税務署に申請し、承認を得る必要がありました。申請から承認を得られるまでに時間がかかるケースもあるため、書類の電子保存が進まない大きな要因の1つでもあります。

今回の法改正により、令和4年1月1日以後に保存する国税関係の帳簿・書類やスキャナー保存については、事前承認が廃止されました。

タイムスタンプの要件が緩和

タイムスタンプは電子データが作成された日時を証明するもので、改ざんされていないことを示すために必要です。従来は、国税関係書類をスキャナーなどで読み取った際に、受領者の署名と3営業日以内に付与する必要がありました。

改正後は、スキャナーで読み取った際の署名が不要になり、タイムスタンプの付与期間は最長で2カ月まで延長されました。さらに、電子データを削除・修正したことをログに残すことができ、時刻認証機能を備えたシステム・クラウドサービスでの保存が可能になります。

検索要件の緩和

電子データとして保存する際には、必要なときにすぐ見つけられるように、検索機能を付けなければなりません。改正前は、取引年月日、勘定科目、取引金額など、その帳簿の種類に応じた主要な検索項目を条件として設定しなければなりませんでした。複数の要素で検索できるように設定する必要があるため手間がかかり、書類の量が多いとその作業量は膨大になります。

改正後は検索要件が緩和され、日付、金額、取引先の3つに限定されました。さらに、税務署から電子データのダウンロード要請があったとき、随時応じることができる場合は検索要件の設定は不要です。

適正事務処理要件の廃止

スキャナー保存など国税関係書類を電子保存する際は、不正を防止するために社内規定を整備するなど内部統制を強化する必要があります。また、事務処理担当者は2人以上で対応しなければなりませんでした。

改正後は適正事務処理要件が廃止になり、1名の事務処理担当者でも対応できるようになります。

電子取引における書面による保存の廃止

電子データによる取引に関しては、書面に印刷して保存する体勢を取っている事業者も多くいるでしょう。しかし、法改正により電子取引によるデータは、電子データとして保存する必要があります。

改正電帳法で想定される課題

改正電帳法で想定される課題があります。例えば電子メールに添付された書類などは、印刷せずに電子データで保存しなければなりません。今までデータを印刷し、社内決裁の後に紙の書類を保存している場合は、運用方法を見直さなければならないでしょう。

緩和・廃止が強まったため、企業としては今後の業務がしやすくなると考えられますが、電子取引における書面を電子データとして保存する必要があるため、未対応の事業者は対応を余儀なくされることになります。また、システムを利用して書類を管理する場合は、改正後の電子帳簿保存法に対応したものを利用しなければなりません。

電帳法に関して企業がやるべきこと

電子取引における電子データの保存が義務化されましたが、やむを得ない事情で電磁的記録の保存要件を満たせない事業者の場合、対応までに2年間の猶予期間(宥恕処置)が設けられました。ただし、これは対応すべき期限が「延期」になったのではなく、あくまでも「猶予」であることを忘れてはいけません。

2年間の猶予期間が経過した後は、税務署などによる取り締まりが厳しくなる可能性があります。また「電子化を実施できないやむを得ない理由」を、税務署などに届け出をする必要がありましたが、令和4年度税制改正大綱によると、所轄税務署長への手続きを必要とせず、運用上、適切に配慮するとしています。

いずれにしても猶予を認める要件を判断するのは税務署であり、やむを得ない理由に関連した資料の提示を求められることがあるため、注意しましょう。

インボイス制度の開始

出典:国税庁

電子帳簿保存法に関して、電子取引の電子保存の猶予期間は2年間あるものの、その間にインボイス制度が始まるので注意が必要です。改正電帳法とインボイス制度の両方に対応する場合、準備期間に余裕がない場合もあるでしょう。

インボイス制度は、2023年10月に始まる消費税の「仕入れ税額控除」に関する制度です。インボイス制度に対応しなければ、今まで適用されていた仕入れ税額控除を受けられなくなる可能性があります。その際に必要になるのがインボイス(適格請求書)です。

また、インボイス制度は売り手側・買い手側の両方に適用され、取引相手である買い手からインボイスを求められた際に、売り手側はインボイスを発行しなければなりません。買い手側は発行されたインボイスを保存する必要があります。

さらに、インボイス制度が始まる前に、売り手側は「適格請求書発行事業者」にならなければインボイスを発行できません。2021年10月以降から適格請求書発行事業者の登録申請を受け付けており、所轄の税務署に登録申請を行う必要があります。

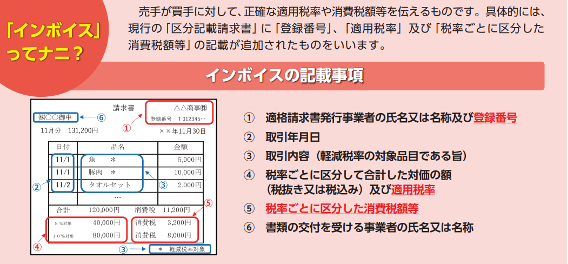

インボイス制度で想定される課題

インボイス制度では、従来の請求書に加えて以下の項目を記載しなければなりません。

・登録番号(課税事業者のみ登録可)

・適用税率

・税率ごとに区分した消費税額等

そのため、システムを利用して請求書を発行している場合は、上記内容を加えた請求書を作成できるように対応しなければなりません。

また、消費税法は、領収書などの書類を紙として保存することを認めていますが、改正電帳法では、電子取引で発生する書類の電子データ保存が義務になりました。そこでこの矛盾を解消するために消費税法では、電帳法の要件を満たすことで、書類の電子データとしての保存を認めています。

電子帳簿保存法の改正には猶予期間が2年間ありますが、その間にインボイス制度が始まります。インボイス制度も電子データの保存が絡んでくるため、なるべく早めに対応する方が良いでしょう。

各法律・制度について適切に対応しよう

請求書関連の業務は、電子帳簿保存法の改正とインボイス制度により大幅に運用が変わる可能性があります。各法律・制度に対応したシステムの導入だけでなく、運用フローも変わるケースもあるため、時間に余裕を持って対応しなければなりません。

各法律・制度の内容を詳しく把握して対応するために、計画的にアクションを起こしていきましょう。

誰でも簡単に

「社内外のデータ収集」と

「非構造化データの構造化」で

データを資産化

AirLakeは、データ活用の機会と効果を拡張する

ノーコードクラウドデータプラットフォームです。

メタバースやAIなど、ホットな話題を提供します。